【Amazonも導入】BNPL(Buy Now Pay Later)とは?

BNPLについて知りたい人「最近よく聞くBNPLってどんなサービス?今までの後払いとは何が違うの?もっと詳しく知りたいな。」

こんにちは、旅リーマンのZuminです。

先日、Amazonがアメリカで導入を発表したことで話題になったBNPL(Buy Now Pay Later)サービス。

各国でBNPLがアツい市場となっており、様々な企業がM&Aや業務提携が盛んになっています。

ということで、この記事では話題のBNPLの基本情報について解説していきます。

もくじ

- BNPLとは?

- BNPLの仕組み

- BNPLを代表する企業

BNPLとは?

BNPLとは「Buy Now, Pay Later」 の略でその言葉の通り、「今買ってあとで払う」後払いのサービスのことをいいます。

コロナ渦を背景に、欧米中心で市場が急拡大しており、与信の管理をAIで行うというのが特徴です。

実際に、2021年は世界で25兆円規模の市場に拡大、前年比で270%以上の成長したとされる注目のビジネスです。

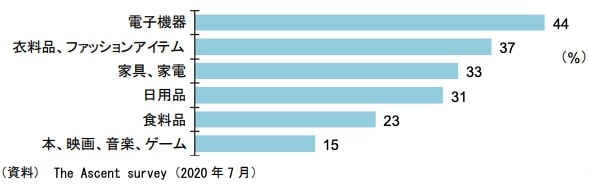

BNPLを利用して購入されている商品は、電子機器や家電など高価なモノから、衣料品、日用品など幅広く、特にアメリカではGen-Z(18〜24歳位)と呼ばれる若い世代で爆発的に利用が伸びています。

クレジットカードの後払いと何が違うの?

「リボ払いや後払いはすでにあるのに何も新しくないじゃん!」と思う方も多いかもしれませんが、BNPLには2つの大きな特徴があります。

- 分割払いの利息・手数料はなし

- 与信審査がない

分割払いの利息・手数料はなし

BNPLの最大のメリットは、分割払いに対して手数料がかからないこと。

クレジットカードの分割払いやリボ払いであれば、分割払い手数料やリボ払い手数料で買った商品以上の利息を払う必要があります。

クレジットカード会社によって変わりますが、最低でも12〜15%ぐらいはかかってくるので、これが原因で首が回らなくなる人も多いですよね。

一方のBNPLであれば、無駄な手数料を支払わずとも、商品をすぐに受け取ることができ、自分の好きな期間や回数を指定して分割払いすることができます。

与信審査がない

BNPLが急速に広がったもう1つの理由は、誰でもアプリ1つで手軽に始められるということ。

クレジットカードを発行するには、その人の働く会社や年収など、さまざまな個人情報を審査した上で、支払い能力の有無を判断し発行に至ります。

そのため、個人または企業の信用がなければ発行自体を拒否されることもありますよね。

BNPLでは、この与信審査が非常に簡略化されており、アプリをダウンロード、メールアドレスや電話番号などの個人情報を入力するだけで誰もが利用することができます。

与信審査がない分、支払い能力を証明していかないと限度額は上がっていかないという機能制限で、未払いになるリスクを下げていることが多いようです。

BNPLの仕組み

BNPLサービスを提供するプレイヤーは年々増え続けていますが、どのような仕組みで利益を上げているのでしょうか?

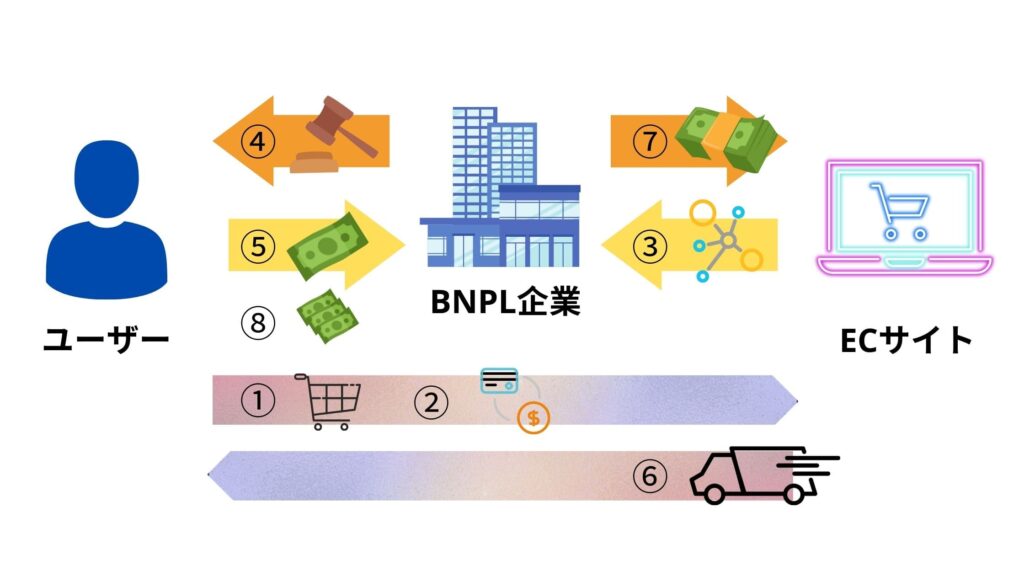

一般的なBNPLの流れ

- ① ユーザーがECサイトで商品購入

- ② 決済でBNPLサービスを選択

- ③ ECサイトはBNPLの取引情報を連携

- ④ BNPLがユーザーの情報を審査

- ⑤ 審査が通れば、ユーザーは1/4の金額を支払い

- ⑥ ECサイトが商品を発送

- ⑦ BNPL業者がECサイトへ全額を立て替え払い

- ⑧ ユーザーは決められた分割期間で支払い

BNPL業者によって与信のアルゴリズムは変わってきますが、商品カテゴリごと細かい評価をするようになっています。

というように、クレジットカードに比べ、データが増えれば増えるほど緻密な審査ができ、リスクを下げることができるとも言われています。

ここで気になるのが、「BNPL業者はどうやって収益を出しているのか?」という疑問。

- 加盟店からの決済手数料(4〜6%)

- ユーザーの遅延損害金(7〜10ドル)

- 長期分割の利息(〜25%)

主なBNPL企業の収益源は、加盟店への手数料に加え、支払いの滞ったユーザーに請求する遅延金。

ただし、サービス拡大期でコストをかけているため、まだ莫大な利益を出せている会社はほとんどありません。

メリット・デメリット

メリット

加盟店から見たメリットは以下の通り。

- 新規の顧客開拓

- ECサイトの離脱防止

まず、Gen-Zと言われる世代で利用が増えているというデータの通り、これまでアプローチできなかった層に販売できるというメリットがあります。

「分割払いの手数料を払いたくない」

こういった新規顧客を取り込むことができるため、加盟店とコロナ渦で経済状況が悪化した消費者のニーズにマッチした決済手段として導入が進んでいると言えます。

さらに、BNPLはECサイトに最適化された決済手段であるというのも大きなポイント。

新規で商品を購入するには、各ECサイトで個人情報の入力、カード番号などの登録が必要ですよね。

この面倒な作業がECサイトでの購入前のハードルとなり、多くの離脱者を生み出していました。

BNPLを導入することで、シームレスに決済まで進ませることができるため、カートから購入までの「離脱」を防ぎやすいというメリットがあります。

デメリット

- 貸し倒れのリスク

- 規制強化の動き

一方のデメリットですが、便利で誰でも利用できるがゆえに、支払い能力を超えて消費を行う利用者が増え、結果的に債務負担や遅延損害金が積み上がっていくリスクがあります。

遅延金がBNPLの収益源の1つになっている面もありますが、このようなケースが増え続けていくとサブプライムローンのような大きな問題に発展する可能性も考えられますよね。

ということで、消費者保護の観点から、いずれ各国での規制が強化の動きが出るとされています。

実際に、オーストラリアでは消費者によって提供するサービスの監視やレビューを義務化、イギリスでも信用調査の実施を指摘され始めています。

まだまだ、BNPLサービスの進化に政府の規制が追いついていないという段階のため、注意深く見守っていく必要がありますね。

BNPLを代表する企業

それでは、実際に世界でBNPLサービスを提供する代表的な企業を紹介していきます。

- Affirm(アファーム)

- Square(スクエア)& Afterpay(アフターペイ)連合

- Klarna(クラーナ)

- Marqeta(マルケタ)

Affirm(アファーム)

Affirmはアメリカ発のBNPL企業。

2021年1月にNASDAQに上場したばかりの勢いのあるBNPL企業で、フィットネス器具を提供するPelotonでの分割後払いを提供したことでも大きな話題となりました。

アメリカ国内で加盟店は12,000件を超え、540万人のユーザーを獲得しています。

Shopifyを中心とする小売店を中心にサービス提供していましたが、冒頭でもお伝えしたAmazonとの業務提供が発表され、業界に大きなインパクトを与えました。

後払いの「BNPL」、Amazonも米で導入 Affirmと提携

【シリコンバレー=奥平和行】欧米で新興金融企業が手がける後払いサービスの活用が広がってきた。米アマゾン・ドット・コムは米アファーム・ホールディングスと組んで数カ月以内に米国でサービスの提供を始める。関連企業による資金調達やM&A(合併・買収)も相次いでおり、成長市場をめぐる競争が激しくなりそうだ。アファームが27日、アマゾンとの提携を発表した。このほど米国で一部顧客を対象にサービスを始

Square(スクエア)& Afterpay(アフターペイ)連合

Squareはアメリカ発のフィンテック企業で、あのTwitterの創業者ジャック・ドーシー氏が立ち上げた会社ということでも有名ですね。

B2B向けのPOSシステムを提供する一方、B2C向けのCash Appというアプリを提供しています。

BNPLサービスは、Cash Appを通して提供される予定で、先日オーストラリア発のAfterpayという会社を約3兆円で買収したことで話題になりました。

Square、後払いサービスの豪Afterpayを3兆円超で買収へ–個人間送金などと統合

モバイル決済サービス事業のSquareは、後払いサービスを手がけるオーストラリア企業であるAfterpayを買収すると発表した。すでに両社は合意している。Squareは、Afterpayの発行済み株式を自社株式ですべて取得する。買収金額は、7月30日のSquare株式終値で約290億ドル(約3兆1804億円)相当。買収手続きは、2022年第1四半期に完了すると見込む。

Afterpayはオーストラリア証券取引所に上場、すでに全世界で1,600万人以上のユーザーと10万件以上の加盟店を有しており、今後Cash Appにサービスが統合されていくとされています。

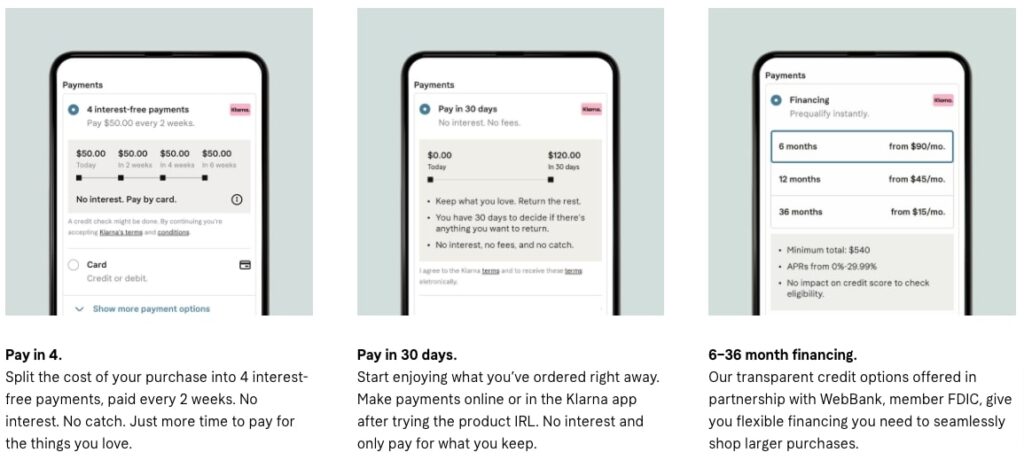

Klarna(クラーナ)

Klarnaはスウェーデン発のフィンテック企業。

ソフトバンク・ビジョン・ファンドからも出資を受けており、企業価値は5兆円でヨーロッパ最大スタートアップ企業にとして名を連ねています。

加盟店は世界17カ国で250,000件以上、9,000万人以上のアクティブユーザーを抱えるまでに成長。

支払い方法は、Pay in 4(利息なしで4回に分割)、Pay in 30 days(30日以内に一括支払い)、6-36 month financing(半年から3年の分割払い)と幅広いオプションを選択できるようになっているのが特徴。

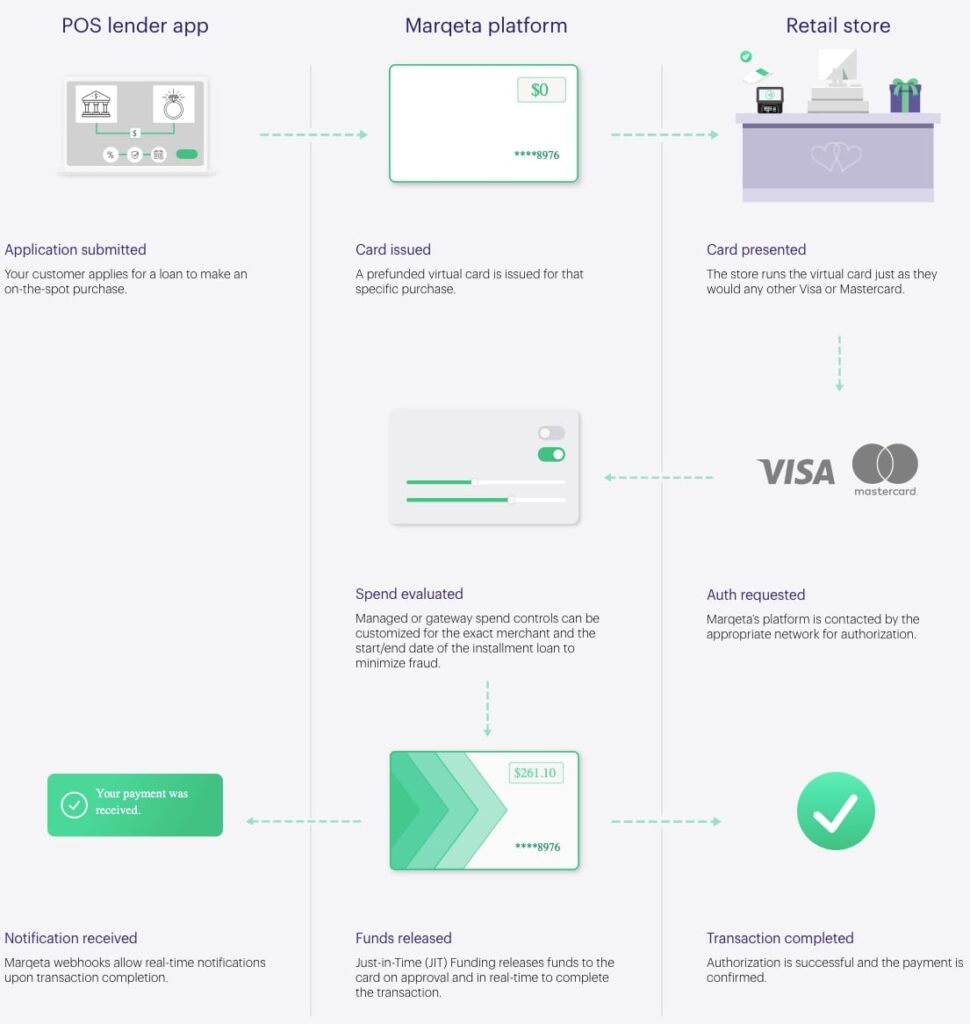

Marqeta(マルケタ)

最後に、直接BNPLサービスを提供する会社ではないですが、BNPLの発展に大きく関わるMarqetaを紹介します。

こちらは、カードの発行システムに携わるフィンテック企業で、BNPLの取引をするクラウドプラットフォームを提供しており、重要なインフラ部分を担っています。

MarquetaのオープンAPIを提供することで、バーチャルカードの発行を実現し、その間にある煩雑なやりとりをMarquetaが執り行う仕組みになっています。

Marquetaのシステムは、Affirm、Afterpay、Square、KlarnaなどほとんどのBNPL企業で導入されています。

AmazonのAWSで多くのウェブサービスが運用されているように、MarquetaはBNPLのサービスを支える縁の下の力持ち的な存在の企業と言えます。

さいごに

ということで、今回はBNPLという怒涛の勢いで成長する後払い決済サービスについて解説してきました。

BNPLは、誰でも利用できるが手軽さゆえに、信用力の低い人の参加が続くと、支払いの滞りが立て続けに発生する大きなリスクも孕んでいるのが実態。

Affirmでは、銀行に対して積み上がった取引データを転売、証券化し、機関投資家に販売するという仕組みが裏で動いています。

あまりにも過熱しすぎると、2000年台のリーマンショックの引き金となった、サブプライムローンを彷彿とさせる恐ろしい未来も思い浮かんでしまいますね。

とはいえ、現段階では加盟店・消費者側にメリットも大きく、ほとんどの企業が債務不履行率1%未満と低いリスクで運営できているようです。

AIの進化により、今後の信用データが溜まれば溜まるほどリスクを下げるということができるようになるため、今後の進展に期待していきたいと思います。

人気記事【イケてるビジネス】D2Cって何?【モノではなく体験を売る】