【未来を読む】事業計画の立てる際の考え方【経済と経営の相関性】

「将来起業を考えている。長く収益が見込めるビジネスをやりたいな。だけど、どうしたら失敗しづらい事業計画が立てられるかな?」

そんな疑問を持つ方向けの記事です。

「木を見て森を見ず」という言葉があるように、経済の理解なしでは、長期で負けないビジネスを経営をするには不可能です。

今回は「経済と経営の相関性」という考え方をもとに、わかりやすく解説していきます。

もくじ

- 経済の中の経営

- インフレとデフレ

- 経済から未来を読む事業計画

それでは、早速学んでいきましょう!

経済の中の経営

みなさんは、以下の共通点がわかりますか?

- メリークリスマス

- ハッピーハロウィン

- プレミアムフライデー

宗教を持たない多くの日本人にとってなぜ祝うのかよくわからないイベントですが、なぜこんなにも盛大にいわわれているのでしょうか?

答えは「経済を支える」ということにあります。

つまり、休みやイベントを作ることで、消費を促すということが主な目的なのです。

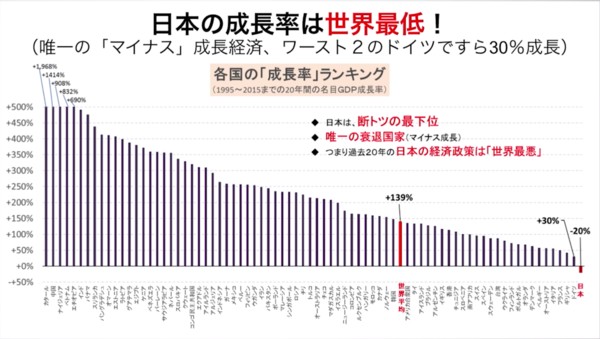

成長しない国日本

景気悪いと言われつつ、「なんだかんだ裕福な先進国だよね」と思ってる方は多いのではないでしょうか?

実際に僕も海外に出るまではそう思っていました。

ただ、実際のデータを見ると、1995年から20年のGDP成長率は主要国でも最下位。

残念ながら、政府の経済運営の誤りで、長期のデフレにハマり、成長しない国の烙印が押されているという状況なのです。

インフレとデフレ

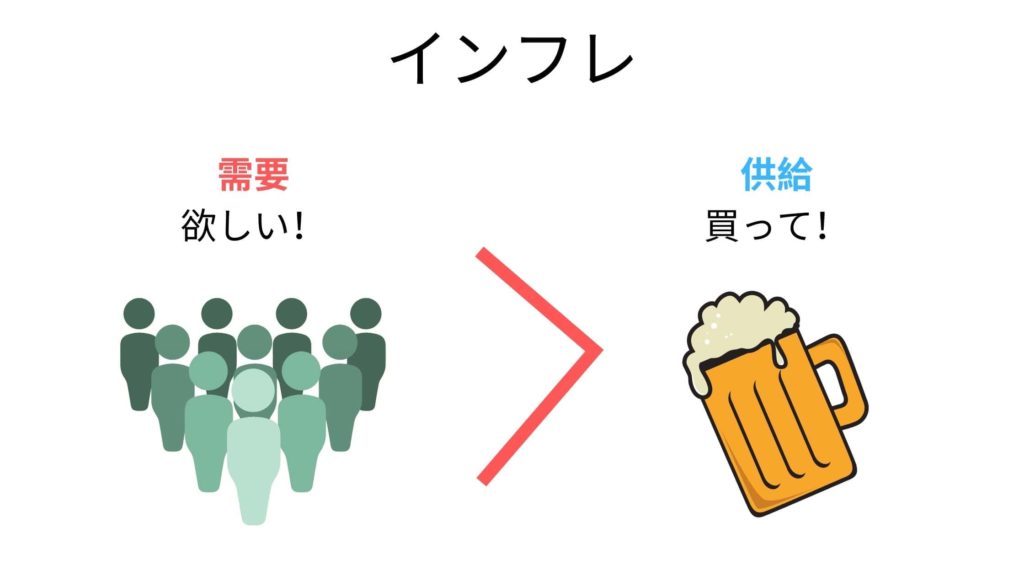

良く耳にする経済用語で「デフレ」と「インフレ」という言葉がありますが、経済の理解には必須なので、ここで覚えていきましょう。

- デフレ:「買って!」が多い=モノが売れにくい → お金の価値は上がる

- インフレ:「欲しい!」が多い=モノが売れる時代 → お金の価値は下がる

つまり、簡単に言うと10円のうまい棒が、インフレだと15円に、デフレであれば5円になるということなのです。

デフレ

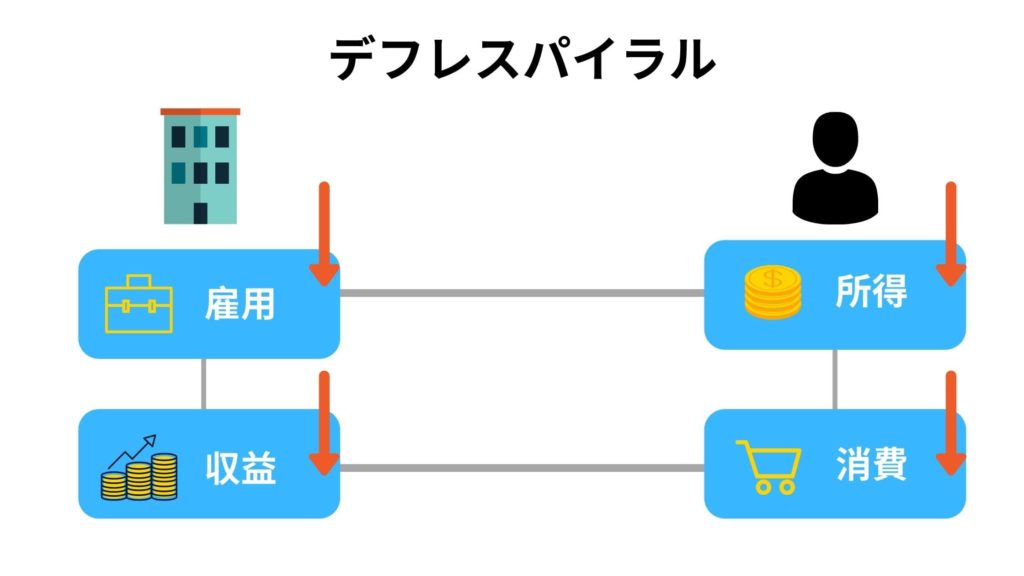

デフレは、供給が増える一方で、需要が伴わないため、物価が安くなり所得・消費も縮小され景気が悪くなっていくことを言います。

それに伴い、働く時間は縮小され、賃金は減っていく、いわゆる「デフレスパイラル」に陥ります。

さらにデフレになると、お金の価値が上がるので利息が高いと感じ、今までローンで、家や車などの大きい買い物をしていた人たちが、どんどん銀行からお金を借りなくなり大きな消費も減っていきます。

政府の誤算

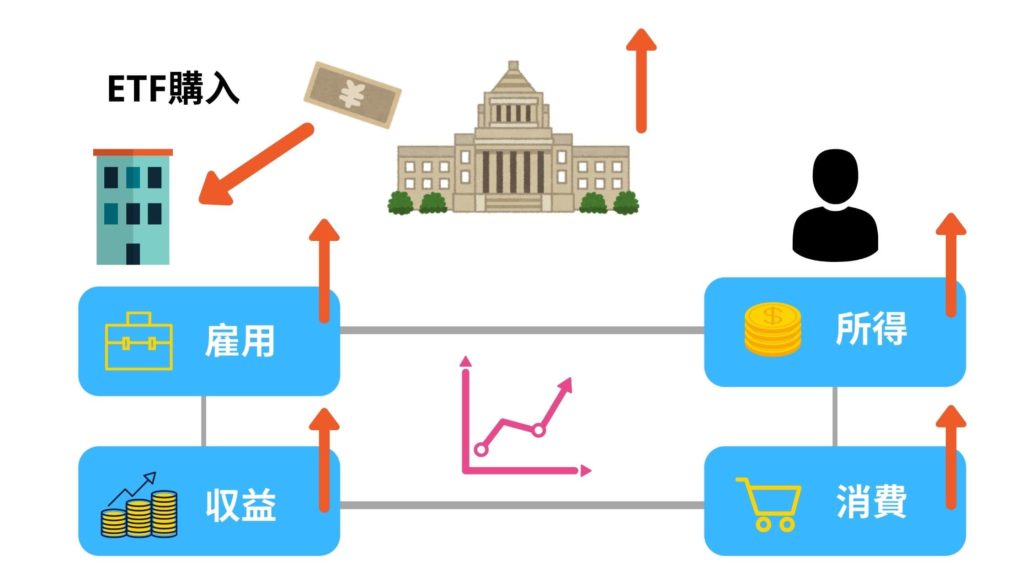

日本政府は、デフレを脱却するためにETFを購入することでインフレ化を押し進めました。

国が上場企業の株を買うことで企業の価値が上がり、所得・消費・収益が増えるはずでした。

しかし、以下の政府の誤った施策によって、今も不景気の真っ只中です。

- ① 株価だけが上がり、給与は上がらなかった

- ② 消費税を意味不明なタイミングで上げた

解決策として、国はいわゆるヘリコプターマネーで、給付金としてお金をバラまいてみたものの、人は景気が悪い時ほど貯金をするので、消費に回らなかった。

希望=投資

その結果、30〜60兆円がタンス預金へと消えていったのです。

インフレ

インフレでは、需要が多く、供給が少ないため、物価が上がり、所得も収益も拡大し一般的には景気が良くなると言われています。

デフレ=景気悪い、インフレ=景気良いは間違い!?

ただし、インフレは全て良いというわけではなく、良いインフレと、悪いインフレの2つに分けられます。

GOODインフレ

生産・所得・消費・収益、全てが上がって景気が良くなっていくこと。

BADインフレ

デフレ直行のインフレやバブルのようなインフレのことを言います。

- 投資・需要以外で物価が上がる

- 国内で賄えないものが枯渇 → 石油などのエネルギー資源

- 過度な需要の発生

GOODインフレは投資やモノを買うことで物価が上がり経済が潤っていく。

一方で、BADインフレは、石油など海外に頼るエネルギーの枯渇によって日用品の物価が上がることで、デフレに直結するインフレとなります。

アメリカのサブプライムローンで見る過剰なインフレ

- ITバブルの崩壊

- 9.11同時多発テロ

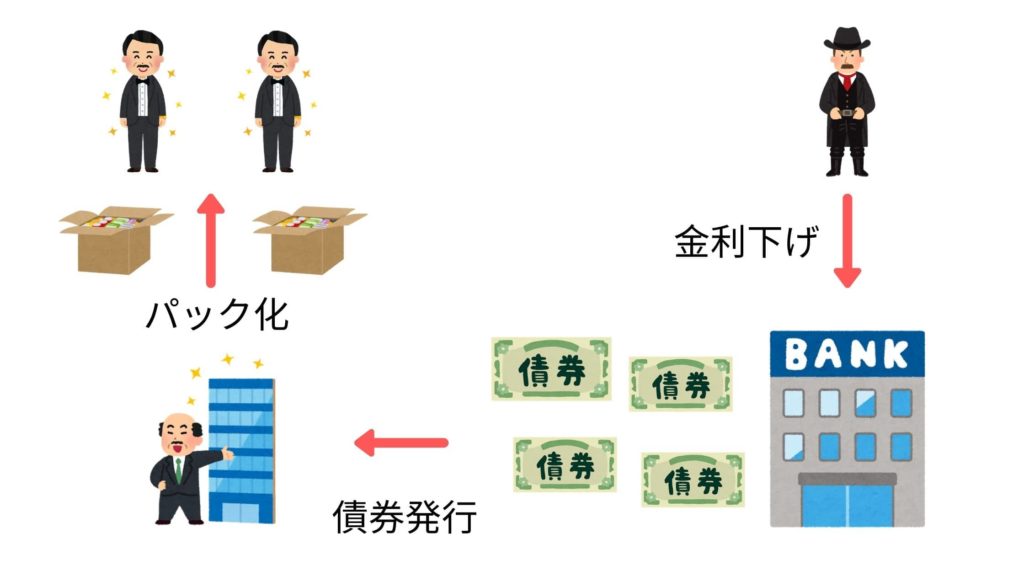

アメリカでは、「銀行の金利下げるからどんどんお金借りて、乗り越えよう!」とFRBによる低金利施策が行われ、不動産業界で急速なインフレが起こりました。

これにより、お金持ちはどんどんお金を借り不動産市場が盛んになった一方で、本来貸してはいけない層にまでローンが渡ることになりました。

ただ、銀行はリスクを取らないので、信用がない人には、アコムやレイクなど消費者金融と同じやり方で、「高金利」、「低リスク」で貸します。

- ① 銀行は債券を発行→ファンドに売る→ファンドは株式、不動産、債権を一緒にパッケージ化して販売

- ② 投資家に「低リスク・高リターン」を謳い、サブプライムローンが入ったパック商品を買わせる

- ③ 銀行は儲かるので、どんどんお金を貸して、どんどん不動産を買わせる

- ④ 過剰なインフレで、住宅価値が上がり一定の金額にくると、手が出せなくなる

結果、住宅価格の暴落を招き、パッケージ化されていた株式の価値も連動して下がり、世界的なリーマンショックを巻き起こしたのです。

ここから経営で学ぶことは、

- 短期投資は事業投資する以外になく、長期保有前提に考えた投資

- 景気が良い時には投資せず、悪い時にこそ投資をしていくという逆張りの発想を持つ

- 証券マン・銀行マン・不動産営業の言うことは絶対に信じてはいけない

マクロ(経済)を知ることで、それがミクロ(経営)にも活かされるのです。

経済から未来を読む事業計画

経済をある程度理解できたところで、この不安な未来に向けて起業を考えている人はどういった思考を持つべきなのでしょうか。

大きく分けてポイントは2つあります。

- マイルストーンの把握

- 消費者心理の理解

マイルストーンの把握

将来どうなるかということが、理解できていれば、ある程度その先でニーズが出そうな領域で勝負をしていくという計画を立てることができるようになります。

例えば、少子高齢化なので、需要の高まるものから中心に考えていく。

- 医療・介護

- 遺書・遺品整理

- 葬儀

などのマーケットは、活性化していきそうだなということは誰もが読めるはず。

逆に僕が今住んでいるフィリピンでは、若年層の人口が増え続けています。

「それなら、日本でオンライン広告がテレビ広告を抜いたので、フィリピンでもいけるんじゃないか?」と考えたくなりますよね。

結論、以下の理由からオンラインに転換するまでに、まだまだ時間は要します。

- 銀行・クレジットカードの普及率 → 信用情報調査が必要

- 流通インフラの未整備 → 渋滞問題

- 保証会社の整備 → 荷物がなくなった際の保証

実際に抱える問題は多く、期待するほど利益を伸ばせていないデジタル広告代理店は多かったりするのが現状です。

そこで、オンラインとオフラインの中間的な広告サービスが必要と考え、うまくいっているのがSMSという会社のMedical Adsという病院の空きスペースに企業のディスプレイ広告を設置するサービス。

このようにマクロの視点で経済状況を理解することで、時代やその土地にあったビジネスを生み出すことができるのです。

消費者心理

さらに、経済状況から消費者の心理を理解して、どんなビジネスモデルなら利用されるのかということを考えてみることも大切です。

- 景気が悪い=まとまったお金を出したくない → サブスクリプション

- モノを所有せずに必要な時にシェアをする → シェアリングエコノミー

このように、その時の経済状況を見れば、異なる消費者のマインドを理解することできる。

逆に、東南アジアのような国では、成長が続き若い人口が増え、消費も増え続ける一方でクレジットカードの普及が低いため、終活関連事業やサブスクリプションのようなビジネスモデルはフィットしなさそうという見方ができますよね。

「経済と経営の相関性」は、長期で失敗しづらいビジネスを作るために必ず理解しておかなければいけない知識なのです。

人気記事【明日から始めよう】スモールビジネス【リスクなしで始める起業とは】